PME/ETI : découvrez les acronymes RSE et ESG essentiels en 2026 (CSRD, ESRS, VSME, SBTi, GHG Protocol…). Définitions simples et décryptage.

GES, CSRD, ESRS, VSME, SBTi… Le développement durable et la responsabilité sociétale ont leurs propres sigles, mais pas toujours faciles à décrypter.

Dans cet article, notre mission est simple : traduire ce jargon pour vous aider à comprendre les demandes de vos clients, les questionnaires, les appels d’offres ou les obligations, avec des définitions simples et utiles pour les PME et ETI.

La RSE est la Responsabilité Sociétale des Entreprises. Pour une entreprise, c'est chercher à avoir un impact positif sur la Société en se préoccupant de son impact environnemental mais aussi social et sociétal tout en étant économiquement viable.

- Une meilleure gouvernance de l'organisation,

- Les droits de l'homme,

- Les relations et conditions de travail,

- L'environnement,

- La loyauté des pratiques,

- Les questions relatives au consommateur,

- Les communautés et le développement local.

*ISO 26000, c'est la norme internationale donnant aux organisations les lignes directrices relatives à la responsabilité sociétale

La RSE implique d'aller au-delà de la réglementation et de revoir son modèle économique pour plus d'égalité et pour une gestion durable des ressources. La prise en compte de la RSE doit se faire tout au long de la chaîne de production et inciter les sous-traitants et les fournisseurs à adopter des exigences similaires.

ESG signifie Environnement, Social, Gouvernance. Ce sont les 3 grandes catégories utilisées pour analyser et piloter la performance “durable”d’une entreprise, au-delà des seuls critères financiers.

Concrètement, l’ESG sert de grille de lecture commune pour structurer une démarche RSE et répondre aux demandes externes (questionnaires clients, appels d’offres, banques, assureurs, investisseurs). On y retrouve par exemple :

• Environnement : énergie, émissions de GES, ressources, déchets, biodiversité…

• Social : conditions de travail, santé-sécurité, compétences, inclusion, dialogue social…

• Gouvernance : éthique, transparence, achats responsables, prévention de la corruption, gestion des risques…

À retenir : la RSE décrit la démarche globale de l’entreprise, tandis que l’ESG est souvent la façon la plus “standardisée” de la mesurer et de la présenter (avec des indicateurs), notamment dans les reportings et les évaluations.

Pour aller plus loin, consultez notre article sur les critères ESG, définition et impact pour les entreprises.

DPEF signifie Déclaration de Performance Extra-Financière. C’était le dispositif français qui obligeait certaines grandes entreprises à publier des informations sur leurs impacts et leurs risques en matière environnementale, sociale et de gouvernance (ESG), en complément des informations financières.

Concrètement, une DPEF présentait généralement :

- Le modèle d’affaires de l’entreprise ;

- Les principaux risques et enjeux extra-financiers (souvent via une analyse de matérialité) ;

- Les politiques et actions mises en place, avec des indicateurs de suivi et des résultats.

À retenir en 2026 : la DPEF est progressivement remplacée par la CSRD, qui va plus loin (standards ESRS, informations plus détaillées et plus comparables, exigences de fiabilité renforcées). Pour une PME/ETI, le terme “DPEF” peut encore apparaître dans des documents ou des habitudes de langage, mais la référence qui monte et qui structure désormais les demandes, c’est CSRD/ESRS.

La CSRD ou Corporate Sustainability Reporting Directive est une directive européenne qui remplace et renforce la DPEF. Son objectif est d’imposer un reporting de durabilité plus structuré et comparable, couvrant les enjeux ESG (Environnement, Social, Gouvernance), et mieux connecté aux informations financières.

Concrètement, la CSRD introduit des standards communs (les ESRS) : cela permet d’harmoniser les indicateurs, de rendre les publications plus fiables (avec une vérification/assurance) et de faciliter la comparaison entre entreprises.

Adoptée au niveau européen fin 2022, la CSRD s’applique progressivement. Les premières entreprises concernées (celles qui publiaient déjà une déclaration extra-financière) ont commencé à reporter sur l’exercice 2024, avec une publication en 2025. Ensuite, le périmètre s’élargit aux autres grandes entreprises (reporting sur 2027, publié en 2028), puis aux PME cotées (reporting sur 2028, publié en 2029).

À retenir pour les PME/ETI : même lorsqu’elles ne sont pas directement soumises à la CSRD, elles peuvent être sollicitées par leurs clients, banques ou donneurs d’ordre pour fournir des données ESG plus standardisées, dans la logique de chaîne de valeur.

Pour en savoir plus, retrouvez notre article complet sur la réglementation CSRD.

ESRS signifie European Sustainability Reporting Standards. Ce sont les standards européens qui détaillent concrètement quoi publier dans un reporting de durabilité au titre de la CSRD, et comment le présenter (indicateurs, informations qualitatives, structure, niveau de précision attendu).

En clair : la CSRD fixe le cadre légal, et les ESRS sont le “mode d’emploi” du reporting. Ils couvrent les grands thèmes ESG, par exemple :

• Environnement (climat, pollution, eau, biodiversité, ressources et économie circulaire)

• Social (conditions de travail, santé-sécurité, droits humains, chaîne de valeur)

• Gouvernance (éthique, prévention de la corruption, pilotage, transparence)

VSME signifie Voluntary Sustainability Reporting Standard for SMEs, c’est-à-dire le standard volontaire européen de reporting de durabilité pensé pour les PME (et, dans la pratique, très utile aussi pour certaines ETI).

Il a été conçu pour permettre aux entreprises non soumises à la CSRD de structurer leurs informations ESG de manière simple, proportionnée et comparable, sans devoir entrer dans le niveau de détail et de complexité des ESRS.

Concrètement, le VSME sert surtout à répondre aux demandes de données qui se multiplient : questionnaires clients grands comptes, exigences achats responsables, demandes des banques/assureurs, ou attentes d’investisseurs/partenaires. Plutôt que de répondre “au cas par cas” avec des formats différents, le VSME propose un cadre unique et réutilisable.

Ce que le VSME change pour une PME/ETI :

• Il donne une trame claire des informations ESG à collecter (environnement, social, gouvernance) ;

• Il facilite la production d’un reporting “crédible” sans mobiliser un chantier CSRD complet ;

• Il aide à gagner du temps et à réduire la fatigue des questionnaires, en standardisant les réponses.

À retenir : le VSME est volontaire, mais il devient un référentiel de fait pour les PME/ETI qui sont sollicitées dans la chaîne de valeur d’entreprises soumises à la CSRD.

CSDDD ou Corporate Sustainability Due Diligence Directive, est une directive européenne qui renforce les obligations (ou, pour beaucoup d’entreprises, les exigences attendues) en matière de devoir de vigilance : identifier, prévenir, atténuer et traiter les impacts négatifs sur les droits humains et l’environnement, non seulement dans ses propres opérations, mais aussi dans une partie de la chaîne de valeur (fournisseurs, sous-traitants, partenaires selon les cas).

Pour une PME/ETI, l’enjeu est souvent indirect mais très concret : même si l’entreprise n’est pas forcément “dans le scope” réglementaire, elle peut être sollicitée par des clients grands comptes concernés par la CSDDD. Cela se traduit par des demandes d’informations et de preuves (politiques, procédures, évaluations), des clauses contractuelles, des questionnaires achats responsables et parfois des audits.

Concrètement, la CSDDD pousse les organisations à mettre en place :

• Une gouvernance et des politiques (code de conduite, politique droits humains/environnement, exigences fournisseurs) ;

• Une cartographie des risques et une priorisation des sujets ;

• Des actions de prévention/atténuation (plans de progrès, formation, évolution des pratiques d’achats) ;

• Des mécanismes d’alerte et de traitement (remédiation, suivi, dialogue avec les parties prenantes).

À retenir : la CSDDD structure une logique “agir dans la chaîne de valeur”, au-delà du reporting, et accélère la montée des attentes sur les pratiques fournisseurs pour les PME/ETI.

GES est l’acronyme de Gaz à Effet de Serre. Un Bilan GES sert à mesurer la quantité de gaz à effet de serre émise sur une année par une organisation (entreprise, collectivité, association…) ou un territoire.

Pour y parvenir, on transforme les données d’activité (énergie consommée, kilomètres parcourus, achats, fret, déchets, etc.) en émissions grâce à des “facteurs d’émission”. Cette lecture par postes permet d’identifier ce qui pèse le plus, puis de construire un plan de réduction là où l’impact est réellement significatif.

On entend aussi souvent parler de “Bilan Carbone” : c’est le nom d’une méthode (historiquement française) développée par l’ADEME, avec son propre cadre de calcul et de restitution, utilisée pour réaliser un Bilan GES de la façon la plus rigoureuse possible.

À l’international, l’équivalent le plus courant est le GHG Protocol (Greenhouse Gas Protocol) : c’est un standard de référence qui structure la comptabilisation des émissions, notamment via la logique Scopes 1, 2 et 3. En pratique, le Bilan Carbone (ADEME) et le GHG Protocol poursuivent le même objectif (mesurer pour piloter la réduction), mais s’appuient sur des cadres méthodologiques différents, avec des correspondances fréquentes entre les résultats.

Plus d’infos à retrouver dans notre article dédié au bilan carbone.

Le GHG Protocol (pour Greenhouse Gas Protocol) est le référentiel international le plus utilisé pour mesurer et déclarer les émissions de gaz à effet de serre d’une organisation. C’est lui qui structure la plupart des “bilans GES” et des demandes de données climat envoyées par les clients, banques, investisseurs ou plateformes d’évaluation.

L’intérêt du GHG Protocol, c’est qu’il donne un cadre commun pour :

• Définir le périmètre de calcul (ce qu’on inclut / n’inclut pas) ;

• Classer les émissions de façon standardisée ;

• Rendre les résultats comparables dans le temps et entre entreprises.

Le GHG Protocol repose notamment sur la logique des “scopes” :

• Scope 1 : émissions directes (combustion sur site, flotte détenue, procédés, fuites de fluides frigorigènes, etc.)

• Scope 2 : émissions indirectes liées à l’énergie achetée (électricité, chaleur, vapeur, froid)

• Scope 3 : autres émissions indirectes de la chaîne de valeur (achats, transport, déplacements, usage des produits, fin de vie…), souvent la part la plus importante pour une PME/ETI

SBTi signifie Science Based Targets initiative. C’est une initiative internationale qui aide les entreprises à définir des objectifs de réduction des émissions de GES alignés avec la science climatique (et compatibles avec les trajectoires de l’Accord de Paris). Autrement dit, au lieu d’annoncer des objectifs “au feeling”, la SBTi propose une méthode et des critères pour s’assurer que la trajectoire de réduction est suffisamment ambitieuse et cohérente.

Pour une PME/ETI, la SBTi devient surtout pertinente dans trois situations :

• Quand un client grand compte demande des engagements climat crédibles (souvent dans les relations fournisseurs) ;

• Quand l’entreprise veut structurer sa stratégie climat au-delà d’un simple bilan GES (plan de réduction, priorités, jalons) ;

• Quand la banque, des partenaires ou un appel d’offres attendent des objectifs chiffrés, datés, et justifiables.

Concrètement, une démarche SBTi s’appuie généralement sur :

• Un inventaire d’émissions (souvent structuré en scopes 1, 2 et 3) ;

• La définition d’objectifs à moyen terme (et parfois net zéro) ;

• Un plan d’actions crédible (efficacité énergétique, achats, logistique, conception, etc.) et un suivi dans le temps.

À retenir : la SBTi n’est pas une obligation réglementaire, mais c’est un “label méthodologique” très reconnu pour crédibiliser une trajectoire de décarbonation, notamment quand l’entreprise est attendue au tournant par ses clients ou sa chaîne de valeur.

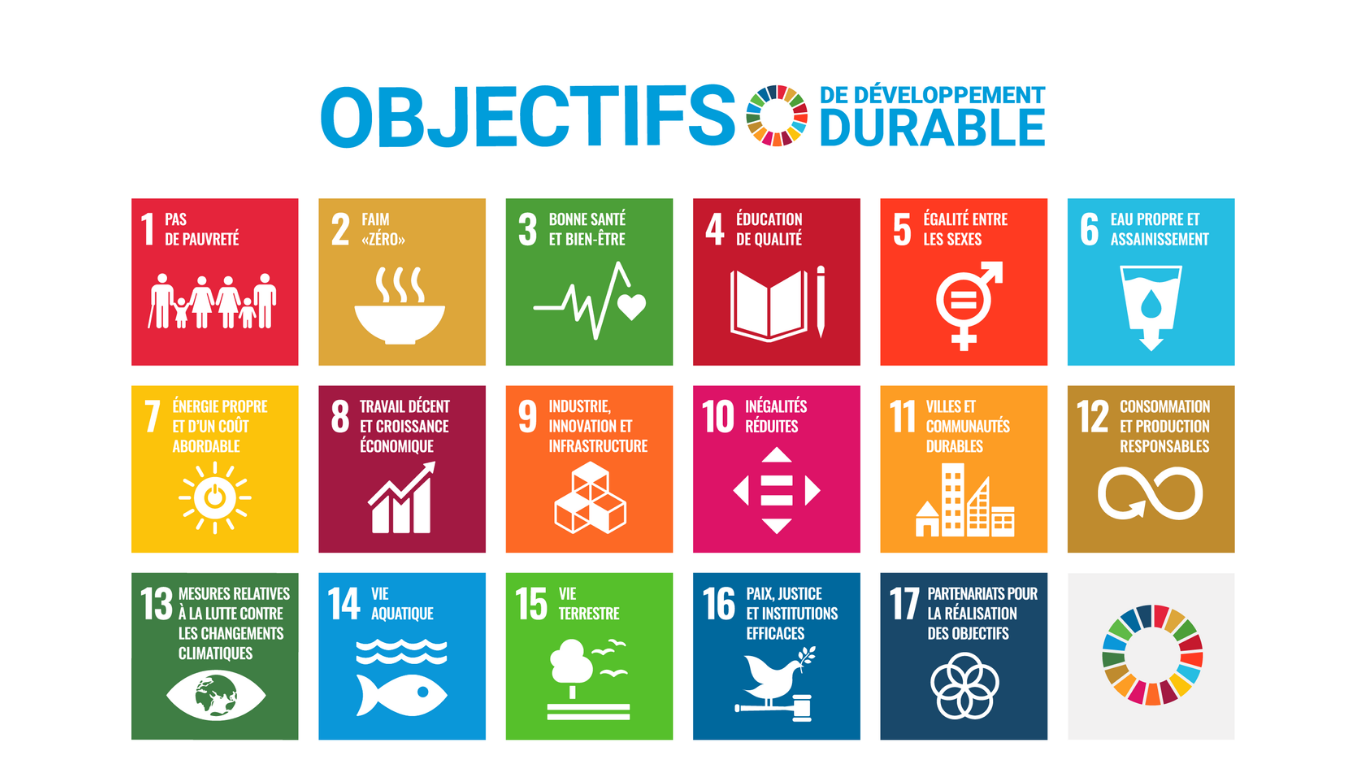

Les Objectifs de Développement Durable (ODD) sont les 17 objectifs qui ont pour but de transformer la société. Ils proposent une feuille de route universelle pour les peuples, la planète, la paix et la prospérité.

193 États dont la France se sont engagés collectivement en septembre 2015 pour atteindre les 17 ODD d’ici 2030 pour construire un monde plus durable et plus solidaire. Nous sommes tous acteurs des ODD, que l’on soit une collectivité, une association, un citoyen.

4 principes caractérisent les ODD :

- Les ODD sont universels : ils s’appliquent à tous les pays riches ou pauvres, du nord ou du sud, développé ou en voie de développement. Les ODD reconnaissent le fait que les défis mondiaux comme le changement climatique et l’évolution des modèles de développement nécessitent des solutions globales.

- Les ODD intègrent toutes les dimensions du développement durable : croissance économique, progrès social et protection environnementale. Les ODD nous disent par exemple de produire assez de nourriture pour tout le monde sans détruire notre sol ou gaspiller l’eau. Ou encore de développer notre économie sans accroître les inégalités.

- Les ODD disent de ne laisser personne de côté : Aucun objectif ne doit être considéré comme atteint tant qu’il ne l’a pas été pour tous. Y compris pour les plus vulnérables ou les plus marginalisés.

- Les ODD reposent sur l’implication de tous : il appartient aux Nations Unies, à l’ensemble des partenaires et partisans, de s’assurer que les ODD et leur message inclusif soient accessibles à tous.

GRI signifie Global Reporting Initiative. C’est un organisme international qui a développé l’un des cadres de reporting les plus utilisés au monde pour publier des informations ESG de manière structurée (impacts, politiques, actions et indicateurs).

Les “standards GRI” servent surtout à :

• Définir quoi mesurer et quoi expliquer sur les sujets environnementaux, sociaux et de gouvernance ;

• Harmoniser la façon de présenter l’information, pour qu’elle soit plus comparable d’une entreprise à l’autre ;

• Produire un reporting utile aux parties prenantes (clients, collaborateurs, partenaires, collectivités…), au-delà d’une simple communication.

À retenir pour les PME/ETI : même si vous ne publiez pas un rapport complet “selon le GRI”, ce référentiel influence beaucoup de questionnaires et d’attentes ESG. Il peut aussi servir de base pour structurer une démarche et choisir des indicateurs pertinents, sans partir de zéro.

ISR signifie Investissement Socialement Responsable. C’est une approche de l’investissement qui consiste à intégrer, en plus des critères financiers, des critères ESG (Environnement, Social, Gouvernance) pour sélectionner des entreprises ou des projets.

Concrètement, l’ISR vise à orienter l’épargne et les financements vers des acteurs jugés plus “responsables” (par leurs pratiques, leur stratégie climat, leur gouvernance, leurs engagements sociaux, etc.). Il peut prendre plusieurs formes, par exemple :

• Sélectionner les entreprises les mieux notées sur des critères ESG (approche “best-in-class”) ;

• Exclure certains secteurs ou pratiques (ex. tabac, armes, charbon, controverses majeures) ;

• Investir sur une thématique (ex. transition énergétique, économie circulaire, inclusion).

À retenir pour les PME/ETI : même si vous n’êtes pas une société cotée, l’ISR vous concerne indirectement. Les banques, investisseurs et partenaires utilisent de plus en plus ces grilles ESG pour évaluer les risques et les opportunités, ce qui peut influencer l’accès au financement, certaines demandes d’informations, ou les attentes dans des appels d’offres.

ERC signifie Éviter, Réduire, Compenser. C’est une démarche utilisée surtout dans les projets d’aménagement, de construction ou d’infrastructures pour limiter les impacts sur l’environnement (notamment la biodiversité, les sols, l’eau, les habitats naturels).

Le principe est simple et se fait dans cet ordre :

1. Éviter : modifier le projet pour supprimer l’impact (c’est l’option à privilégier, car c’est la seule qui garantit de ne pas dégrader).

2. Réduire : quand on ne peut pas tout éviter, mettre en place des mesures pour diminuer l’ampleur, la durée ou l’intensité des impacts (pendant les travaux et/ou l’exploitation).

3. Compenser : en dernier recours, compenser les impacts résiduels qui restent malgré l’évitement et la réduction, via des actions équivalentes (restauration, création, amélioration de milieux, etc.) selon le cadre applicable.

À retenir : la séquence ERC est une logique “du plus efficace au moins idéal” (éviter d’abord, compenser en dernier). Elle apparaît fréquemment dans les dossiers soumis à évaluation environnementale et certaines procédures d’autorisation.

ESS désigne le concept d’Économie Sociale et Solidaire qui réunit un ensemble de structures organisées sous forme de coopératives, fondations, mutuelles, associations, dont l’activité principale est fondée sur un principe de solidarité et d’utilité sociale.

Les entreprises engagées dans le concept d’Économie Sociale et Solidaire réinvestissent leurs bénéfices et proscrivent le profit individuel.

Elles bénéficient tout de même d'un cadre juridique renforcé par la loi n° 2014-856 du 31 juillet 2014 modifiée relative à l'économie sociale et solidaire.

À retenir : l’ESS n’est pas un secteur d’activité (on peut faire de l’ESS dans beaucoup de domaines), c’est un cadre et une manière d’organiser l’entreprise, souvent proche des valeurs RSE mais avec des règles spécifiques sur la gouvernance et l’usage des profits.

Solutions durables pour entreprises engagées